Implementationstufen

Die Bereitstellung, Anwendung und Verbesserung von Controlling-Methoden sollte in eine übergeordnete Entwicklungsstrategie eingebettet werden. Auf diese Weise entsteht mit pragmatischen und überschaubaren Schritten ein umfassendes Kommunikations-Controlling, das der Praxis nicht als künstliches Kennzahlensystem übergestülpt wird, sondern in direktem Bezug zu den täglichen Bedürfnissen und Erfahrungen steht.

Verschiedene Startpunkte möglich

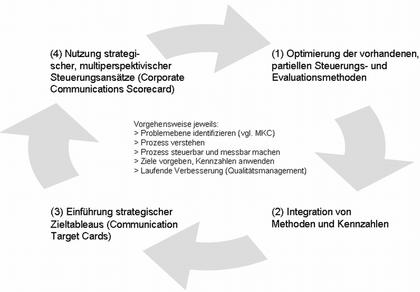

In Abwandlung anderer Vorschläge bietet sich hierzu eine mehrstufige Vorgehensweise an (vgl. Abb.). An welchem Punkt man beginnt, muss unternehmensspezifisch und in Abhängigkeit von der jeweiligen Ausgangssituation festgelegt werden. Beispielsweise kann man sich bei begrenzten Ressourcen zunächst auf die Optimierung der vorhandenen Methoden konzentrieren; für einen neu engagierten Kommunikationschef mag es dagegen hilfreich sein, sein Aufgabengebiet von vornherein mit Hilfe von Scorecards zu strukturieren.

- Implementationsstufen des Kommunikations-Controllings (A. Zerfaß 2007)

1. Optimierung der vorhandenen, partiellen Steuerungs- und Evaluationsmethoden

In den meisten Unternehmen, auch im Mittelstand, werden heute Kommunikations- kampagnen anhand von Checklisten geplant. Budgets und Zeitpläne sind vorhanden, die Presseresonanz wird durch eine regelmäßige Medienbeobachtung (Clippings bzw. Zeitungsausschnitte) erhoben, von Zeit zu Zeit finden darüber hinaus Befragungen von Mitarbeitern, Veranstaltungsteilnehmern oder Lesern der eigenen Publikationen statt. Diese Ansätze gilt es laufend zu verbessern, zum Beispiel durch den Einsatz neuer Technologien wie Online-Umfragen im Intranet, die schnellere Ergebnisse bei geringeren Kosten versprechen. Darüber hinaus können Methoden eingeführt werden, die einzelne Phasen des Kommunikationsmanagements besser steuerbar machen. Dies betrifft etwa den Einsatz von Pretests im Rahmen größerer Kampagnen. Auf diese Weise wird das Bewusstsein für die Notwendigkeit von Controllingmethoden und vor allem der Blick für neue Methoden und Dienstleister in diesem Bereich geschärft.

2. Integration von Methoden und Kennzahlen

In einem nächsten Schritt können vorhandene Kennziffern bei der Planung, Umsetzung und Kontrolle von Kampagnen und Kommunikationsmaßnahmen zusammengeführt werden. Beispielsweise kann die Auswertung der Presseberichterstattung mittels einer Medienresonanzanalyse durch gezielte Image-Befragungen bei wichtigen Stakeholdern (z. B. Kunden, Analysten, Mitarbeitern) ergänzt werden. Dies entspricht dem „state of the art“ bei fortschrittlichen Großunternehmen. Mit Hilfe integrierter Systeme der Evaluation, die von verschiedenen Dienstleistern angeboten werden, können die Einzelergebnisse sogar zu übergreifenden Kennzahlen aggregiert und somit für unternehmensinterne oder firmenübergreifende Vergleiche (Benchmarks) herangezogen werden.

3. Einführung eines strategisches Zieltableaus

Der Aufbau eines Controllingsystems im eigentlichen Sinn beginnt mit der Einführung von strategischen Zieltableaus, die sich am Beitrag der Kommunikation zur Wertschöpfung des Unternehmens orientieren. Diese Ziele können in einer Communication Target Card (CTC) für das Kommunikationsmanagement bzw. den hierfür verantwortlichen Kommunikations-Leiter festgehalten werden. Die CTC enthält die wichtigsten 15 bis 20 Ziele für eine bestimmte Periode (beispielsweise das Quartal oder Geschäftsjahr) und betrifft alle oben skizzierten Ebenen des Kommunikations- Controlling: die Infrastruktur für das Kommunikationsmanagement selbst sowie Strategien, Programme und Maßnahmen der Unternehmenskommunikation. Dabei müssen die Ziele direkt aus der übergeordneten Unternehmensstrategie abgeleitet werden (etwa: Innovationskraft stärken, Marktführerschaft in Asien erreichen, Bonitätsbewertung verbessern). Dies ist der entscheidende Unterschied zu den vorher genannten und derzeit in der Praxis vorherrschenden Ansätzen: Die Planung und damit auch die Evaluation orientieren sich nicht an dem, was bislang im Bereich von Public Relations, Mitarbeiter- und Marktkommunikation üblich und erfolgreich war, sondern konsequent an den Zielen der Gesamtorganisation. Wenn die Kommunikationsaufgaben mehrere Mitarbeiter wahrnehmen, können für alle Abteilungen bzw. Stellen spezifische Communication Target Cards abgeleitet und aufgabenspezifisch ausdifferenziert werden. Jedes Ziel sollte mit einer oder mehreren Kennzahlen unterlegt werden. Die einzelnen Ziele stehen allerdings ungewichtet nebeneinander; im Zuge der Umsetzung kommen die bekannten und häufig bereits vorhandenen Methoden der Planung und Kontrolle zur Anwendung.

4. Einführung von mehrdimensionalen Steuerungsansätzen und Scorecards

Ein vollständiges Controllingsystem muss darüber hinaus die Vielschichtigkeit der Stakeholderbeziehungen abbilden und gleichzeitig die Wechselwirkungen zwischen Unternehmenszielen, strategischen Kommunikationsprogrammen und operativen Maßnahmen im Medienmix aufzeigen. Hierfür sind multiperspektivische, strategische Steuerungsansätze notwendig. In der Praxis haben sich insbesondere Adaptionen des Value Based Management und der Corporate Communications Scorecard bewährt. Sie stellen ebenso wie die Communication Target Card einen Zusammenhang zwischen Unternehmenszielen und Kommunikationszielen her, unterscheiden aber mehrere Einflussgrößen des Erfolgs (Kunden- und Marktbeziehungen, Finanzierung, interne Prozesse, Potenziale, gesellschaftspolitische Akzeptanz und Legitimation). Darüber hinaus wird der Wirkungszusammenhang zwischen Erfolgsfaktoren, Werttreibern, Kennzahlen und Handlungsprogrammen deutlich differenzierter erfasst, so dass eine gezielte Steuerung und Kontrolle möglich ist. Die Methodenvielfalt wird auf dieser Ebene nicht zwangsläufig erweitert. Ganz im Gegenteil kann es sich herausstellen, dass aufwendige Evaluationsprozesse z. B. im Bereich der Pressearbeit in keinem Verhältnis zur strategischen Bedeutung des entsprechenden Handlungsfelds stehen und daher zurückgefahren werden können. Dementsprechend müssen die einzelnen Steuerungs- und Evaluationsmethoden angepasst werden – im Zuge der Anwendung ergeben sich immer wieder Impulse für eine Qualitätssteigerung auf allen Implementationsstufen.

5. Einbeziehung der Mitarbeiter als Erfolgsfaktor

Diese Überlegungen verdeutlichen, dass ein erfolgreiches Kommunikations-Controlling nicht am "grünen Tisch" entwickelt werden kann. Vielmehr sollten die verantwortlichen Führungskräfte alle Mitarbeiter, Dienstleister und anderen betroffenen Stellen einbeziehen und die Strukturen sukzessive aufbauen. Dies ist auch deshalb sinnvoll, weil normierte und transparente Prozesse zwar die Performance des Gesamtunternehmens steigern, aber für viele auch unbequem sind, weil sie Unzulänglichkeiten aufdecken und Leistung belohnen. Die Etablierung eines strategischen Kommunikation-Controlling wird dann besonders gut gelingen, wenn im Unternehmen – zum Beispiel durch frühere Zertifizierungs- und Leitbildprozesse – eine ausgeprägte Innovationsbereitschaft, Prozessorientierung und Kritikfähigkeit vorhanden ist. Insofern muss stets die jeweilige Organisationskultur als Rahmenbedingung mit bedacht werden.

Literatur

Sass, Jan/Zerfaß, Ansgar (2008): Kommunikationscontrolling – Bedeutung, Handlungsfelder, Implementierungsschritte, Berlin: Bundesverband Deutscher Pressesprecher.

Zerfaß, Ansgar (2008): Kommunikations-Controlling: Methoden zur Steuerung und Kontrolle der Unternehmenskommunikation. In: Meckel, Miriam/Schmid, Beat (Hrsg.): Unternehmenskommunikation. Kommunikationsmanagement aus Sicht der Unternehmensführung. 2. Auflage. Wiesbaden: Gabler, S. 435-469.

Zerfaß, Ansgar (2006): Kommunikations-Controlling: In: Schmid, Beat/Lyczek, Boris (Hrsg.): Unternehmenskommunikation. Wiesbaden: Gabler, S. 431-465.