Grundlagen

Der schillernde Begriff des Kommunikations-Controllings wird häufig mißverstanden. Deshalb ist es besonders wichtig, ein präzises Verständnis dieser Funktion zu entwickeln.

Professionelle Kommunikation ist nicht nur kostspielig, sondern auch risikobehaftet. Sie gelingt nur, wenn Mitteilungs- und Verstehenshandlungen zusammentreffen, wenn sich also die Beteiligten mit ihren Handlungen gegenseitig aneinander orientieren (Burkart 2004). Die Bedeutungsvermittlung ist dabei kein Selbstzweck. Sie dient sowohl beim Kommunikator als auch beim Rezipienten übergeordneten Interessen. Beispielsweise wollen Konsumenten bzw. Bürger häufig ihr Informations- oder Unterhaltungsbedürfnis stillen, während Unternehmen ökonomische Zwecke verfolgen und ihre Legitimation sicherstellen. Kommunikations-Controlling ermöglicht es, diese Interessen bei der Planung und Umsetzung von Kommunikation in den Vordergrund zu rücken.

Definition: Kommunikations-Controlling

Kommunikations-Controlling ist eine Unterstützungs- und Steuerungsfunktion, die Strategie-, Prozess-, Ergebnis- und Finanz-Transparenz für den arbeitsteiligen Prozess des Kommunikationsmanagements schafft sowie geeignete Methoden, Strukturen und Kennzahlen für die Planung, Umsetzung und Kontrolle der Unternehmens- kommunikation bzw. Public Relations bereitstellt (Zerfaß 2006; vgl. auch Piwinger/Porák 2005, Pfannenberg/Zerfaß 2005, Rolke/Koss 2005).

Das Kommunikations-Controlling stellt geeignete Methoden zur Bestimmung der Wertschöpfung durch Kommunikation und zur Evaluation von PR bereit, die dann im Rahmen des Kommunikationsmanagements von den verantwortlichen Mitarbeiter selbst angewendet werden. Die Evaluation, also die rückblickende, mitlaufende oder vorausschauende Kontrolle von PR-Maßnahmen als eine Phase des Kommunikationsmanagements ist ein Gegenstandsbereich des Kommunikations-Controllings und darf nicht mit diesem gleichgesetzt werden. Diese immer wieder anzutreffende Verwechslung ist auf die Ähnlichkeit des deutschen Terminus „Kontrolle“ (englisch: „Evaluation“) mit dem anders konnotierten Wort „Controlling“ zurückzuführen, aber schlicht falsch.

Scharnier zwischen Unternehmensführung und Kommunikationsmanagement

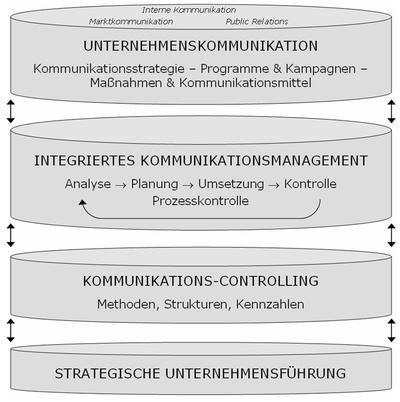

Das Kommunikations-Controlling ist das Scharnier zwischen der Steuerung der Gesamtorganisation und dem Kommunikationsmanagement (vgl. Abbildung). Geschäftsführung, Kommunikationsleitung und / oder spezialisierte Controlling-Abteilungen müssen ein an die jeweilige Strategie und Organisationsstruktur angepasstes Controllingsystem etablieren, damit die Kommunikationsaufgaben in ihrer ganzen Vielschichtigkeit arbeitsteilig und dennoch zielführend wahrgenommen werden können. Das schafft nachhaltige Wettbewerbsvorteile. Denn wer auf dieser Ebene die richtigen Weichen stellt, sorgt dafür, dass Kompetenz und Kreativität auf der Ebene des Managements und der Kommunikationsmaßnahmen bestmöglich ausgeschöpft werden.

Dementsprechend ist Kommunikations-Controlling eine Führungsaufgabe, die von Geschäftsführung (CEO/CFO) und Kommunikationsleitung wahrgenommen werden muss. Die Aufgabe kann nicht extern delegiert, aber natürlich durch Stabsstellen koordiniert und bei der Entwicklung durch Berater oder praxiserfahrene Wissenschaftler unterstützt werden. Im Zuge der Umsetzung können dann Evaluations-Dienstleister, Medienbeobachter usw. wertvolle Unterstützung leisten.

- Steuerung und Kontrolle der Unternehmenskommunikation (A. Zerfaß 2007)

Kommunikationsmanagement und Unternehmenskommunikation

Dem Kommunikationsmanagement obliegt dann die Planung, Organisation und Kontrolle aller Kommunikationsaktivitäten, also von symbolischen Handlungen, mit denen das Unternehmen bzw. seine Repräsentanten versuchen, anderen etwas mitzuteilen oder sich bemühen, entsprechende Ausdrucksformen zu verstehen. Dies ist die Kernaufgabe von Kommunikationsabteilungen und Dienstleistern, z. B. PR-Agenturen.

Der Gegenstand und Ausfluss dieser Bemühungen ist die Unternehmens- kommunikation. Sie umfasst alle Kommunikationsprozesse zur internen und externen Handlungskoordination sowie Interessenklärung zwischen Unternehmen und ihren Bezugsgruppen einschließlich des Aufbaus von Reputationskapital. Aus betriebswirt- schaftlicher Sicht kann man dabei systematisch zwischen Public Relations, Marktkommunikation und Interner Kommunikation unterscheiden (Zerfaß 2007, van Riel/Fombrun 2007, Mast 2006).

Literatur

Burkart, Roland (2004): Kommunikationswissenschaft. 4. Auflage. Wien/Köln/Weimar: UTB.

Mast, Claudia (2008): Unternehmenskommunikation. 3. Auflage. Stuttgart: UTB.

Pfannenberg, Jörg/Zerfaß, Ansgar (Hrsg.) (2005): Wertschöpfung durch Kommunikation. Frankfurt/Main: Frankfurter Allgemeine Buch.

Pfannenberg, Jörg/Zerfaß, Ansgar (Hrsg.) (2010): Wertschöpfung durch Kommunikation. Kommunikations-Controlling in der Unternehmenspraxis. Frankfurt/Main: Frankfurter Allgemeine Buch. (PDF)

Piwinger, Manfred/Porák, Victor (2005): Kommunikations-Controlling. Kommunikation und Information quantifizieren und finanziell bewerten. Wiesbaden: Gabler.

Rolke, Lothar/Koss, Florian (2005): Value Corporate Communications. Wie sich Unternehmenskommunikation wertorientiert managen lässt. Norderstedt: Books on Demand.

Sass, Jan/Zerfaß, Ansgar (2008): Kommunikationscontrolling – Bedeutung, Handlungsfelder, Implementierungsschritte. Berlin: Bundesverband Deutscher Pressesprecher.

Van Riel, Cees B. M./Fombrun, Charles (2007): Essentials of Corporate Communication. Implementing Practices for Effective Reputation Management. New York: Routledge.

Zerfaß, Ansgar/Buchele, Mark-Steffen (2008): Kommunikationscontrolling – Forschungsstand und Entwicklungen. In: Marketing Review St. Gallen, Vol. 1, No. 1, S. 20-24.

Zerfaß, Ansgar (2007): Unternehmenskommunikation und Kommunikationsmanagement, in: Piwinger, Manfred/Zerfaß, Ansgar (Hrsg.): Handbuch Unternehmenskommunikation. Wiesbaden: Gabler, S. 21-70.

Zerfaß, Ansgar (2006): Kommunikations-Controlling. In: Schmid, Beat/Lyczek, Boris (Hrsg.): Unternehmenskommunikation. Wiesbaden: Gabler, S. 431-465.